LA BOLETA DE VENTAS ELECTRÓNICA: ELIGE LA MEJOR OPCIÓN PARA CUMPLIR CON TU OBLIGACION.

1. PRINCIPALES ASPECTOS PARA CONSIDERAR

1.1 LA DIGITALIZACIÓN DE LOS DOCUMENTOS TRIBUTARIOS

Primero hay que considerar que la digitalización de los documentos tributarios se produce para dar respuesta al avance en la digitalización de los negocios por medio de las Tecnologías de la Información, que operan en una economía compleja y altamente dinámica y en donde la digitalización a afectado la producción, el consumo y cómo se comercializa.

Desde el punto de vista del impacto en la recaudación fiscal mediante los impuestos, la digitalización es una oportunidad para controlar, dado que el Servició de Impuestos Internos cuenta con la información al instante de los Documentos emitidos y recibidos y quiénes compran y venden.

La digitalización de los documentos permitió el control y la seguridad de la información, pero el factor más determinante está enfocado en su acceso. Cuando un documento está en físico no puede ser utilizado por varias personas al mismo tiempo, lo que hace que algunas tareas tengan que esperar. De igual modo, no puedes acceder a él a todo momento y desde cualquier parte. (Fuente: ATS Gestión documental)

En términos generales, emitir Documentos Tributarios Electrónicos, reduce los costos de administración, optimiza el almacenamiento, tráfico y seguimiento de archivos digitales, se elimina la necesidad de contar con espacios físicos para su tenencia y reduce la contaminación por la eliminación del papel.

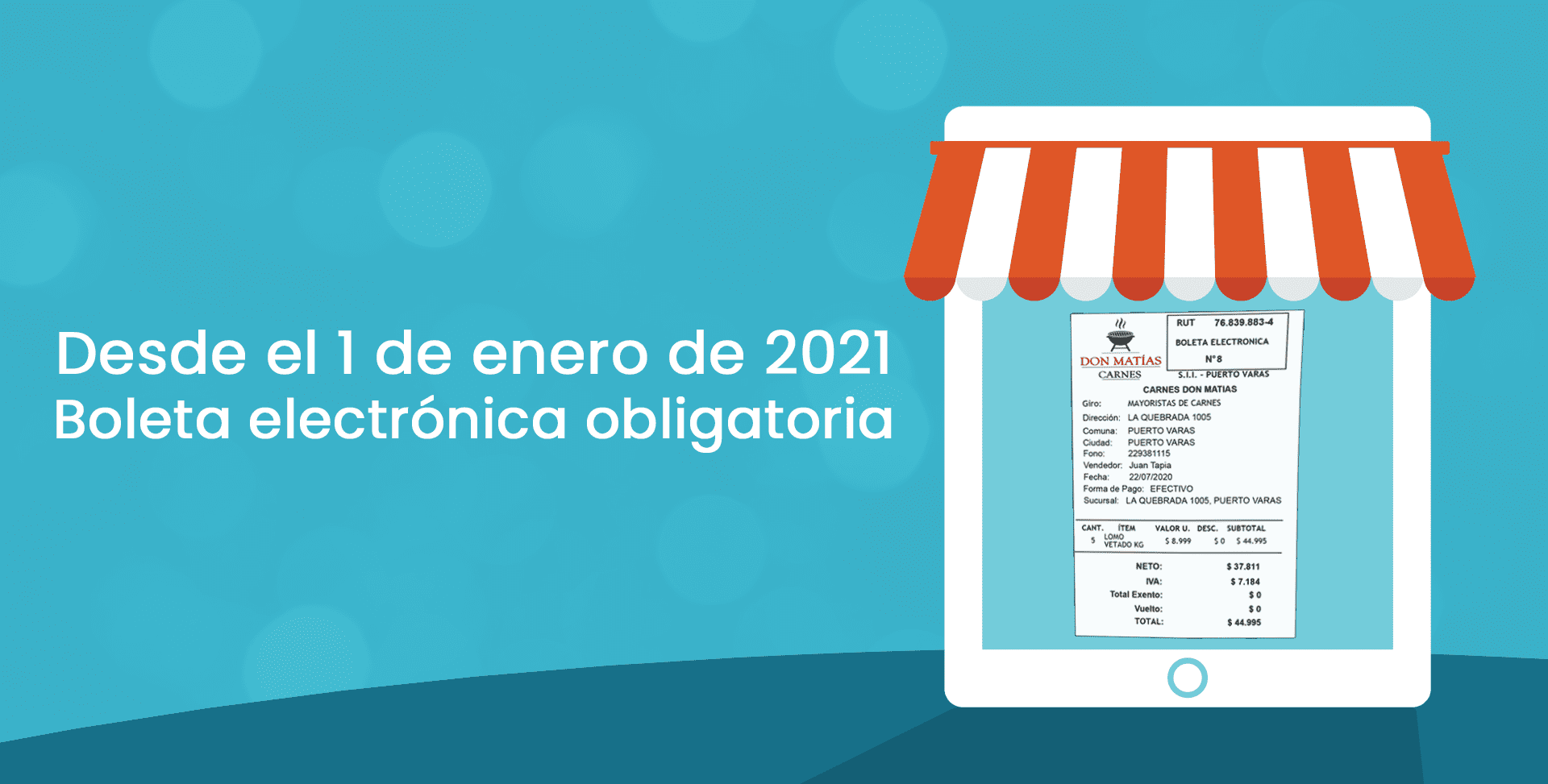

1.2 LA OBLIGATORIEDAD

A través de la Ley de Reforma Tributaria N° 21.210 publicada el 24 de febrero de 2020, se hace obligatorio la utilización de la Boleta Electrónica de Ventas y Servicios, para los contribuyentes de primera categoría que son facturadores electrónicos a partir del día 01 de enero de 2021 (por Ley N° 21.256) y para el resto de los contribuyentes de primera categoría a partir del 01 de marzo de 2021.

Hay que destacar que no existe la posibilidad de emitir la boleta electrónica de ventas y servicios afectos y no afectos o exentos de forma manual, dado que la normativa vigente establece que la boleta de ventas y servicios que deba emitir el contribuyente consistirá exclusivamente en documentos electrónicos. Por lo anterior la propia norma entrega la definición para los documentos que sustituyen a la boleta de ventas y servicios afecta y no afecta o exenta manual:

Boleta Electrónica: Documento que da cuenta de las ventas y/o la prestación de servicios afectos y no afectos o exentos a los impuestos establecidos en la Ley sobre Impuestos a las Ventas y Servicios.

Boleta No Afecta o Exenta Electrónica: Documento que da cuenta de las ventas y/o la prestación de servicios no afectos o exentos a los impuestos establecidos en la Ley sobre Impuestos a las Ventas y Servicios.

1.3 REQUISITOS PARA INSCRIBIRSE COMO EMISOR DE BOLETA ELECTRÓNICA

– Haber dado aviso de inicio de actividades de conformidad a la ley

– Calificar como contribuyente de Primera Categoría – Contar con certificado digital que permita contar con la identificación de una persona natural para realizar operaciones autenticadas con el Servicio de Impuestos internos (como la firma de la boleta electrónica)

– Se elimina el requisito de la condición de obtener y conservar la calidad de emisor de facturas electrónicas.

1.4 LAS CARACTERISTICAS DE LA BOLETA ELECTRONICA

La representación virtual de las boletas electrónicas, la cual constituirá la regla general de representación, podrá ser entregada o disponibilizada al receptor por cualquier medio electrónico al cual ambos, emisor y receptor, tengan acceso y deberá contener al menos la siguiente información:

– Nombre del documento: “Boleta Electrónica” o “Boleta No Afecta o Exenta Electrónica”, según corresponda – Número de folio de la boleta electrónica

– Fecha de la Transacción

– Datos del Emisor – Monto IVA. Y en el caso de que la operación tenga grabado los impuestos señalados en las letras a), b) y c) del artículo 37 de la Ley del IVA (venta de oro, platino, marfil, joyas, piedras preciosas, pieles finas).

– Monto total En el caso de que haya un productor de bebidas alcohólicas que vende a un consumidor final, la Ley no establece que se debe indicar separadamente el ILA en la boleta.

En caso de prestaciones de servicios periódicas, la representación de los documentos debe contener el RUT o nombre completo y dirección del cliente. Para todos los otros casos de ventas o servicios, la boleta puede llevar RUT o nombre completo y dirección del cliente.

1.5 CÓMO ANULAR, CORREGIR O MODIFICAR UNA BOLETA ELECTRONICA

Para modificar los datos del receptor, efectuar descuentos relacionados a una boleta electrónica con posterioridad a su emisión y la anulación o un cambio de mercadería que genere una diferencia de valor favorable al cliente, se deberá emitir una Nota de crédito. Importante es destacar que, para optar a la Nota de Crédito, los contribuyentes deben estar inscritos para ser facturadores electrónicos, dado que la Nota de Crédito Electrónica se otorga por este sistema.

1.6 OBLIGACIONES EN LA OPERACIÓN DE LA BOLETA ELECTRÓNICA

– Contar con un sistema de emisión de boletas electrónicas autorizado. Este sistema debe disponer de capacidad para recibir información o mensajería que el SII le remita, además de cumplir con los siguientes 2 puntos:

– Enviar al SII en formato digital todas las boletas electrónicas emitidas y generadas. Esta obligación iniciará en enero de 2021, pero es posible comenzar con este proceso desde que el contribuyente es habilitado como emisor de boleta electrónica.

– Generar y enviar un reporte diario al SII, con el resumen de sus ventas diarias.

2. QUÉ ALTERNATIVAS EXISTEN PARA CUMPLIR CON LA OBLIGATORIEDAD DE LA BOLETA ELECTRÓNICA

2.1 SOLUCIÓN TRANSBANK

Consiste en la habilitación de la boleta electrónica en el POS Transbank que esta previamente implementado. Se conserva la funcionalidad del POS para vender con crédito o débito.

A través de la conexión con el proveedor Acepta el POS solicita digitalmente la emisión de la boleta, quien la genera, almacena, pública y envía al SII. Por último, la boleta electrónica está disponible para ser impresa en el POS Transbank y en un sitio Web que dispone el proveedor de la solución.

2.2 SISTEMA GRATUITO DEL SII

Es un sistema que ofrece el SII para la emisión de boletas electrónicas de ventas y servicios afectas o no afectas o exentas electrónicas, puede ser utilizado por cualquier contribuyente que cumpla con los requisitos y esté autorizado para emitir este tipo de DTEs, no se requiere contar con un certificado digital para operar aquí. Los 2 medios disponible para operar son a través del sitio web del Servicio de Impuesto internos y/o descargando la Aplicación móvil.

Enlace: https://www.sii.cl/portales/boleta_electronica/index.html

2.3 FACTURADOR ELECTRÓNICO

Muchos de los proveedores autorizados para emitir facturas electrónicas, también tienen la autorización del Servicio de Impuestos Internos para operar con boletas electrónicas de ventas y servicios afectas y no afectas o exentas electrónicas, por lo tanto, estarían disponibles estos 2 documentos en la Suite del facturador o en la aplicación móvil de éste. Sin embargo, emitir la boleta electrónica mediante el escritorio del facturador, puede genera lentitud en la venta, dado que es un producto estándar y no permite simplificaciones o mejoras del propio escritorio del facturador, por otra parte, hay que evaluar si el formato de impresión que ofrece el escritorio está acorde a las necesidades del negocio.

2.4 PUNTO DE VENTA (POINT OF SALE)

POS es una solución tecnológica compuesta por un conjunto de herramientas de Hardware y Software, que permite sistematizar la venta (y en algunos casos el inventario), llevando el control de la caja, la emisión del DTE y la digitación rápida del producto o servicio que se vende (a través de un menú disponible en la pantalla del POS).

Existen empresas de POS que están autorizados por el SII para ser proveedores de boleta electrónica, contando con el desarrollo que permite emitir el DTE de acuerdo con las exigencias del Servicio y contando con aplicativos que permiten la automatización en la foliación de la boleta electrónica.

2.5 POS INTEGRADOS CON FACTURADOR ELECTRONICO

Existen contribuyentes que son facturadores electrónicos y que operan en la emisión de estos documentos a través de un proveedor de facturación electrónico de mercado. Ellos podrían optar a la alternativa del punto 2.3, sin embargo, por las características del negocio, necesitan un producto que tenga las características del POS (punto 2.4).

Para cubrir esta necesidad, existen proveedores de facturación y POS que tienen la capacidad de generar un desarrollo que les permita generar una integración entre ellos. Esta alternativa cobra importancia cuando el contribuyente tiene una integración entre el facturador y su sistema contable o ERP y/o cuando opta por unificar la solicitud de folios, el envío de DTE y la comunicación con el Servicio de Impuestos internos en un solo lugar, que sería el facturador electrónico.

CONTACTO:

El presente Blog, ha sido preparado por nuestro asociado Eduardo Maureira y es exclusivamente para compartir información de interés nacional tributario y de contabilidad.

Por si solo constituye una guía general y no una asesoría tributaria en especifico.

Nuestra recomendación para los usuarios que la reciban es siempre obtener una asesoría profesional especifica en materia tributaria la cual permita tomar decisiones.

Visitanos en:

web: www.cyc-ca.com

e-mail: contacto@cyc-ca.com | eduardo.maureira@cyc-ca.com

Fono: +56 2 2 884 58 00 | + 56 9 6290 36 53

Santiago de Chile

Muchas Gracias por la información.

Eduardo nuevamente Felicitaciones

Excelente Material

Muchas gracias Patricio. Un abrazo desde Valdivia.