2% DE IMPUESTO A LOS BIENES DE LUJO [CHILE 2023]

1. NUEVO IMPUESTO ANUAL A BENEFICIO FISCAL:

A contar del año comercial 2023 (y para todos los años), se incorpora al sistema tributario nacional un impuesto anual a beneficio fiscal de tasa fija, que se paga de manera adicional al permiso de circulación o su equivalente, de existir, es el equivalente al 2% de impuesto a los bienes de lujo. Le corresponde al Servicio de Impuestos Internos (SII) su aplicación y fiscalización.

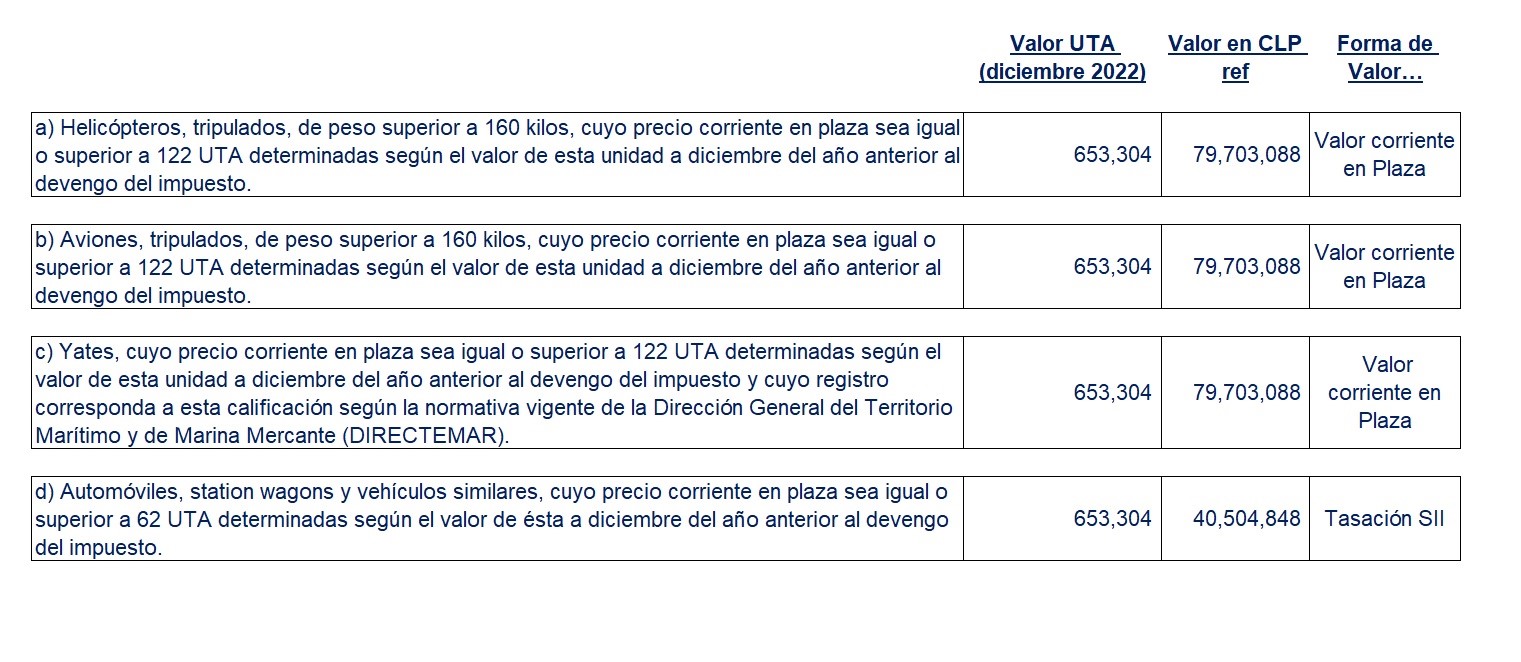

Se deberá pagar un 2% sobre el valor de: i) helicópteros, ii) aviones, iii) yates y iv) Automóviles, Station wagons y vehículos similares.

https://www.sii.cl/normativa_legislacion/circulares/2022/circu57.pdf

2. SOBRE QUE SE PAGA EL IMPUESTO?:

Este 2% de impuesto a los bienes de lujo, gravará el valor de los siguientes bienes ubicados en el territorio nacional:

«Si el valor de los bienes esta por debajo de la ley, no aplicara este impuesto del 2% de impuesto a los bienes de lujo»

Para la aplicación del impuesto se considerará que las camionetas, furgones, jeeps o vehículos tipo jeeps y motorhomes son vehículos similares a los automóviles o station wagons.

Para estos efectos, se entenderá que los bienes descritos en las letras anteriores están ubicados en el territorio nacional cuando se encuentren inscritos en Chile ante el organismo o servicio competente, independientemente del propósito de tal inscripción.

3. QUIENES DEBEN PAGARLO?:

Todas las personas naturales o empresas (sociedades jurídicas), propietarias de uno o más bienes al impuesto al 31 de diciembre del año anterior al devengo del impuesto.

4. COMO SE CALCULA EL VALOR DE LOS BIENES DE LUJO?:

Para calcular el 2% de impuesto a los bienes de lujo, la ley establece las siguientes formulas:

a) Tratándose de los bienes i) Helicópteros, ii) Aviones, y iii) Yates, aquel que determine el SII en conformidad con las normas de valoración de bienes del Capítulo VI de la Ley N° 16.271, de Impuesto a las Herencias, Asignaciones y Donaciones.

Al respecto, y considerando que dichos bienes son muebles y en el señalado capítulo no existe una regla de valoración especial que atienda al tipo específico del bien que se trata, deberá estarse a la regla establecida en la letra c) del artículo 46 de la Ley N° 16.271, la que en concordancia con el inciso primero del artículo 46 bis de la referida ley, determina que dichos bienes deban ser considerados a su valor corriente en plaza.

Al respecto, instruye la Circular N° 19 de 2004 que, ante la falta de definición legal, la expresión “valor corriente en plaza” debe entenderse “como el valor de adquisición que habría correspondido a una especie del mismo género y de una calidad a lo menos similar, en el lugar y fecha en que ocurrió la apertura de la sucesión”.

https://www.sii.cl/documentos/circulares/2004/circu19.pdf

A partir de lo anterior, deberá entenderse por precio corriente en plaza el valor comercial al que un tercero independiente habría adquirido, a diciembre del año anterior al devengo del impuesto, los helicópteros, aviones y yates que cumplan los requisitos, considerando sus características principales.

b) Tratándose de los bienes iv) Automóviles, Station Wagons y Vehículos similares, aquel que determine el SII, para el año anterior al devengo del impuesto, en conformidad con lo dispuesto en el Decreto Ley N° 3.063 de 1979, sobre Rentas Municipales.

«El SII en su página web, subió la información sobre el Valor Corriente en Plaza (VCP) de Aviones, Yates y Vehículos de alto valor correspondientes a la valorización del 2022, base sobre la cual se debe pagar el 2% de impuesto a los bienes de lujo:»

https://www.sii.cl/destacados/tasacion_bienes_alto_valor/4467-4472.html

5. CUANDO Y DONDE SE PAGA?:

El 2% de impuesto a los bienes de lujo se aplicara de la siguiente forma:

«El SII emitirá un giro deberá dentro de los primeros 5 días hábiles de abril de cada año y será notificado por correo electrónico o, en su defecto, por carta certificada de acuerdo con lo dispuesto en los artículos 11 y 11 bis del Código Tributario. El impuesto deberá ser pagado dentro del mismo mes por los contribuyentes, para lo cual el SII habilitará la opción de pago en su sitio web. El monto del impuesto girado se incrementará con los reajustes e intereses establecido en el artículo 53 del Código Tributario en caso de mora del contribuyente.»

6. EXENCIONES, A QUIENES NO LES AFECTARA:

No se afectarán con el 2% de impuesto a los bienes de lujo las siguientes instituciones:

a) Los que sean de propiedad del Fisco,

b) Los que sean de propiedad de las municipalidades;

c) Los que sean de propiedad de las empresas – personas naturales o jurídicas, independiente del régimen tributario al que se encuentren acogidas y ya sean que tributen en base a renta efectiva o presunta – que desarrollen actividades de los números 1°, 3°, 4° y 5° del artículo 20 de la Ley sobre Impuesto a la Renta (LIR), que, cumpliendo los requisitos establecidos por la ley, cumplan, además, los siguientes requisitos copulativos al 31 de diciembre del año anterior al devengo del impuesto:

- Que los bienes se encuentren efectivamente destinados al desarrollo de dichas actividades, lo que tratándose de empresas que lleven contabilidad supone que formen parte del activo fijo de la empresa; y

- Que los bienes sean indispensables para el desarrollo de dichas actividades.

d) Los yates que, cumpliendo los requisitos de la ley, cumplan, además, los siguientes requisitos copulativos al 31 de diciembre del año anterior al devengo del impuesto:

- Que tengan como principal medio de propulsión la vela; y

- Que sean utilizados por deportistas en sus actividades deportivas.

7. TRATAMIENTO TRIBUTARIO:

Y para terminar el análisis del 2% de impuesto a los bienes de lujo, los contribuyentes que declaren el impuesto de primera categoría (IDPC) sobre renta efectiva, independiente del régimen tributario al que se encuentren acogidos, no podrán deducir este impuesto en la determinación de su renta líquida o base imponible.

«En otras palabras, es un gasto que no podrá descontar impuesto a la renta»

No obstante, dicha partida no se afectará con la tributación dispuesta por el artículo 21 de la ley de Impuesto a la Renta (LIR), no tendrá una sanción extra.

Cabe aclarar que los contribuyentes acogidos al régimen del artículo 14, letra D), N° 8, de la LIR, aun cuando no se encuentran afectos al IDPC, tampoco podrán deducir este impuesto de su base imponible, por cuanto, si bien se trata de un impuesto establecido en una ley chilena, el egreso que tal impuesto representa no es necesario para producir la renta, esto es, no tiene la aptitud de generar renta en el mismo o futuros ejercicios y no se encuentra asociado al interés, desarrollo o mantención del giro del negocio.

Por otra parte, considerando que los contribuyentes que declaran el IDPC sobre renta presunta no rebajan gastos de su base imponible, no procede que deduzcan este impuesto en caso de encontrarse afectos al mismo.

Te invitamos a leer los siguientes blogs:

Impuestos en Compra y Venta de Inmuebles en Chile [Guía 2021]

https://www.cyc-ca.com/iva-a-los-servicios-profesionales-chile-2023/

CONTACTO:

El presente Blog, ha sido preparado exclusivamente para compartir información de interés nacional de Impuestos.

Por si solo constituye una guía general y no una asesoría Tributaria en especifico.

Nuestra recomendación para los usuarios que la reciban es siempre obtener una asesoría profesional especifica en materia Tributaria la cual permita tomar decisiones.

Visitanos en:

|web: www.cyc-ca.com |

|e-mail: contacto@cyc-ca.com |

|Fono: +56 2 2 884 58 00 |

|Santiago de Chile |

Excelente Blog!!

Información clara y concisa